shimi / PIXTA(ピクスタ)

マイホームの購入資金は「年収の何倍が適正な金額なのか」。住宅購入者のほとんどが初めての経験で、住宅の購入を考える初期の段階で最も悩むところではないでしょうか。

住宅金融支援機構による調査(※1)では、年収倍率(住宅の所要資金を世帯年収で除した数値)全国平均は、土地付き注文住宅で7.3倍、マンションで7.1倍、建売住宅で6.7倍、注文住宅で6.5倍となり、およそ7倍前後が平均であることが分かります。

この約7倍という数字は、あくまでも全国平均の所要資金を世帯年収で除した結果であり、どの家庭にも当てはまる適正値ではありません。

住宅の所要資金については、自己資金(頭金)+住宅ローン借入額から捻出することになりますので、自己資金(頭金)と住宅ローンをどの程度捻出出来るかを、その家庭の事情を踏まえて把握することが重要です。

自己資金(頭金)の確認

まずは、自己資金(頭金)をどの程度捻出できるかを確認します。

自己資金(頭金)の捻出するポイントとしては、今ある貯金をすべて住宅の自己資金にしてしまうのは注意が必要です。

住宅購入費のなかには、建物以外に必要となる費用があります。

例えば、住宅の購入に伴って家具や家電等の購入や、現在の住まいからの引っ越し費用、それらの費用を現金で払う必要があります。

それ以外にも、将来の車の買い替えや、子どもの進学等にかかる費用も必要となり、そのようなことを鑑みると、今ある資金を全額住宅購入に当ててしまうことはできません。

今ある資金のうち、どの程度住宅購入に捻出できるかをよく検討し、その家庭にあった金額を残しておく必要があります。

自分達だけで、それらの将来の金額を把握するのが難しい場合、客観的に判断してくれるファイナンシャルプランナーに相談するのもひとつです。

また、自己資金捻出の方法のひとつとして、親御さんからの援助(贈与)も考えられます。

今は景気対策や相続税対策として、税制優遇を受けることができますので、可能性があるのであれば、この機会に優遇を受けるのがオススメです。

自己資金の捻出はその家庭によって様々です。親御さんからの援助を受けることができれば、住宅購入資金に対する年収倍率が結果的に大きくなったとしても、借入金額に無理がなければ、その年収倍率がその家庭の適正値と考えられます。

借入額の検討、返済負担率は25%を目安とする

次に住宅ローンの借入額を検討します。借り入れ金額の検討に当たっては、まずは何年で返済が可能かを検討します。

当然のことながら、誰しも返済期間をできる限り短くしたいと考えますが、月々の返済額が大きければ、返せなくなる可能性もありますので、月々の返済額に無理のない範囲を目安とする必要があります。

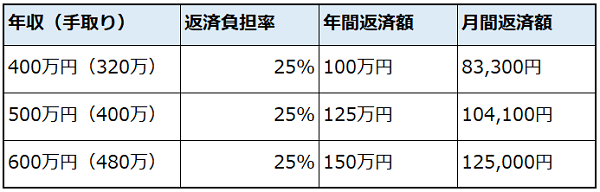

借入額を考える目安としては、フラット35ので返済負担率(※2)の基準が参考になると考えられます。

フラット35では、年収400万円未満で返済負担率の基準が30%までとなっています。また、年収400万円以上で35%までとなっています。

他の金融機関の出している住宅ローン商品では、これ以上借入することが可能なものもありますが、30%以下に抑えることがひとつの目安と考えるのが無理のない返済につながります。

例えば、返済負担率30%より少し余裕を持たせた25%で算出した場合は下記のイメージです。賃貸住宅での家賃に近しい数字でイメージが湧きやすくないでしょうか。(税金で2割程度を割り引いたものを手取りとしています)

ただし、賃貸住宅から持ち家になることで必要となる費用もあるので、それらも踏まえて、月々の返済額をイメージする必要があります。

住宅購入後に必要となるのは、固定資産税、マンション管理費、マンション修繕積立費等です。戸建住宅の場合は、マンション管理費やマンション修繕積立費は不要ですが、修繕費の積立は自身で計画していく必要があります。

また、固定資産税は新築の場合減税措置があり3年間は半額となります。つまり3年後に倍の固定資産税が請求されることになりますので注意が必要です。

これもあくまでも目安となり、そのご家庭の事情により変わってきます。例えば、住宅にこだわりを持ち、その他の車や洋服代にそれほどお金をかけない家庭であれば、もう少し返済負担率を上げて住宅にお金をかけることも可能となります。

住宅ローンの返済年数は何歳まで働くか考慮する

返済負担率をイメージできたところで、次はその返済を何歳まで続けることができるかを検討します。

国土交通省住宅市場動向調査(※3)によると、ローン返済期間の全国平均は、注文住宅で土地から購入の場合33.8年、建物のみの場合32.1年、分譲住宅で32.7年といずれも30年以上となっています。

全国平均では、30年以上となっておりますが、例えば借入時の年齢が40歳であれば、最終返済は70歳となります。70歳であれば働いていない可能性も高く、収入がない期間も払い続ける必要があり、それまでに蓄えておく必要があります。

つまり、借入する時の年齢から、最終支払が終わるまでのライフプランを計画し、その家庭で支払可能な年数を算出する必要があります。

ライフプラン計画の具体例を示します。下記すべて想定です。

・4人家族:夫37歳、妻35歳、長男5歳、次男3歳

・世帯年収:夫正社員500万円、妻パート100万円、合計600万円

・収入は60歳までは少しずつ増えると想定し、60歳時点で世帯年収800万円

・60歳以降は、再雇用で年収300万円

・現在の預貯金は1,000万円

・生活費は、食費から日用品、レジャー、家族のお小遣いまですべて入れて20万円

・教育費は、小中高までは公立学校の想定で、大学からは私立の学校へ入学

一般的には、幼稚園から大学卒業まで一人あたり1500万円程度とされています。

・家電製品の買い替えを考慮し、年間12万円

・住宅メンテナンスで年間80万円

・家族イベントの旅行代を年間20万円

・車の買い替えを10年ごとに200万円

・生命保険を年間12万円

・住宅価格は、夫の年収の7倍として3,500万円

・自己資金は、500万円、ローンは3000万円、35年返済

・借入時の金利は0.6%としますと、月々返済額は約8万円

このシミュレーションでライフプランを計画しますと、初年度は住宅購入の自己資金に500万円捻出することもあり、支出が収入を大きく上回りますが、2年以降から12年目までは、子どもの養育費もまだ大きくない為、年間120から150万円程度の貯蓄ができる計算となります。

13年目以降となる時期は、子ども二人が大学に入学している頃となり、ここから6年間は全て収支は赤字で、それまでに蓄えた貯金を切り崩すことになります。ただし、計算上、12年目までに貯蓄している分を上回ることはありません。

19年目以降の子ども二人が大学を卒業して以降は、また年間の収支は大きく黒字となります。

60歳となる25年目以降は収入が減ることとなり、収支は小さくなりますが十分繰り上げ返済可能な計画となります。

このライフプランでの計算結果では、ローン完済後、老後の資金は約1,500万円以上の預貯金が残る計算です。

政府の掲げる「老後資金2000万円以上」までは到達していませんので、老後は少し生活グレードを下げて暮らすことになります。もう少し老後に余裕を持たせたい場合は、住宅建設費を削減するか、妻のパート代をもう少し増やす等の工夫が必要となってきます。

このようなライフプランを計画し、老後の預貯金がどの程度残るかをあらかじめ予想し、その結果、収入の何倍まで住宅資金に充てられるかを検討することをおススメします。

まとめ

念願のマイホーム、年収の何倍までがおススメか、全国平均では7倍とありますが、その家庭の事情により、その上下は問題ないと考えます。

その住宅にこだわりを持ちお金をかけたい家庭であれば、年収の8倍や9倍の住宅を購入する家庭もあり、問題ない範囲です。また、親御さんからの支援があり、自己資金(頭金)を多く捻出できる場合は、更に倍率を上げて考えることも可能となります。

また逆に、住宅だけでなく、それ以外の旅行や車等にお金をかけたい家庭や、自己資金があまり多く捻出できない場合であれば、7倍より低い倍率で考える必要があります。

全国平均の7倍をひとつの目安として、その家庭のライフプランを計画し確認することをおススメします。

※1 フラット35利用者調査:住宅金融支援機構(旧住宅金融公庫)

※2 10月よりフラット35のご利用条件を簡素化します(【フラット35】(保証型)も同様に簡素化します):長期固定金利住宅ローン 【フラット35】

※3令和元年度 住 宅 市 場 動 向 調 査 報 告 書 国土交通省 住宅局

文:onearchi(一級建築士)

SuMiKaは家を建てたい人と建築家・工務店を結ぶマッチングサイトです。本サイトでは建築家に家づくりの相談ができます(無料)。